|

ISO 9001:2000 AS AUDITORIAS DEVEM AGREGAR VALOR AOS NEGÓCIOS! Tim O'Hanlon

Ao longo dos anos, a ISO 9000 tem recebido uma quantidade considerável de críticas. Os dois grupos responsáveis em grande parte por esses comentários negativos - a alta direção das empresas auditadas e os auditores - não deveriam ser capazes de olhar o mundo dos negócios nos olhos sem se sentir significativamente embaraçados. Muitos gerentes não têm levado a sério a implementação do Sistema de Gestão da Qualidade (SGQ). Eles jamais aceitaram que esse sistema pudesse agregar algum valor para seus negócios, acreditando que podem enganar os auditores durante as avaliações locais. Muitos também acham que os procedimentos documentados apenas atrapalham a flexibilidade de administração dos seus negócios. Os auditores costumam privar-se de apresentar grandes não-conformidades para evitar conflito com a alta direção, com medo de que ela não consiga lidar com os desafios subseqüentes. Outros apresentam não-conformidades irrelevantes para criar a ilusão de que estão fazendo seu trabalho. Um novo paradigma Cada vez mais, os auditores serão desafiados a buscar um novo paradigma para sua abordagem. A ênfase estará na melhoria genuína alinhada com os objetivos da empresa, em vez de não-conformidades triviais - mudança necessária tanto para os auditores como para os representantes da direção das empresas auditadas. Não se deve alocar recursos para as auditorias de qualidade, meio ambiente e segurança separadamente, como se fossem sistemas independentes. Em vez disso, deve-se integrar os sistemas - mudança que exigirá amplo treinamento dos auditores nas novas áreas de especialização. Os métodos de auditoria deveriam dar mais atenção à eficácia e à melhoria contínua, não se concentrando apenas na conformidade. É necessário que se gaste menos tempo examinando como as coisas são feitas e mais tempo analisando por que e como estão integradas com os outros processos da empresa. O calibre dos auditores deve abranger mais do que as medíocres normas dos gerentes da qualidade de "estilo antigo". Para que isso aconteça, os organismos certificadores devem estar preparados para gastar mais, a fim de conseguir as pessoas certas. Não há razão para que o auditor externo não lidere uma equipe de auditores internos em auditorias mais rigorosas, duas vezes por ano. Isso exigiria confiança mútua, mas seria uma excelente oportunidade para melhorar a eficácia de todo o processo de auditoria. Melhorando a contribuição dos relatórios de auditoria

Com essa abordagem, os auditores farão suas perguntas focalizando pontos sistemáticos, como nos exemplos a seguir:

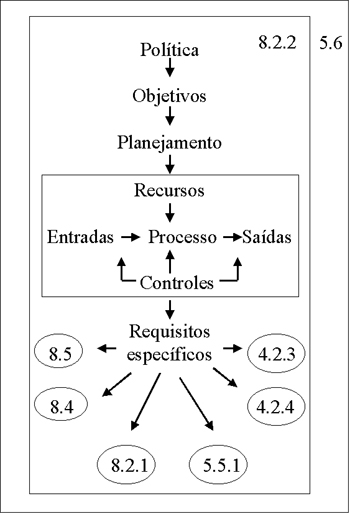

Essas perguntas podem então ser colocadas no contexto dos objetivos da empresa, como gestão de segurança, satisfação de clientes, qualidade do produto, meio ambiente, custos, conhecimento ou outros objetivos definidos pela organização, com base nas necessidades e expectativas das partes envolvidas. A abordagem moderna para se desenvolver listas de verificação (checklists) se baseia no fluxograma apresentado na Figura 1. As listas de verificação devem ligar o processo sob investigação à política e aos objetivos globais da qualidade (ISO 9001:2000, seções 5.3 e 5.4.1), abordando então a forma como a organização desenvolve o planejamento do SGQ (5.4.2). Em seguida, as perguntas devem focalizar o processo específico de realização do produto que está sob investigação (7), seguidas de mais perguntas sobre os requisitos genéricos da norma. Por fim, deve-se verificar as evidências da auditoria interna e análise crítica pela direção (5.6). Quando o relatório de auditoria é preparado com base nesse tipo de análise, é possível destacar os pontos fracos sistemáticos no projeto ou na implementação do sistema, nas técnicas de medição e aprendizado utilizadas ou na falta de evidência de uma abordagem sistemática de melhoria contínua. Dessa forma, o relatório pode ilustrar o impacto da não-conformidade no contexto dos objetivos da empresa, como no seguinte exemplo:

A lógica de se usar esse tipo de questionamento e relatório é coerente com o método RADAR (Results, Approach, Deployment, Assessment and Review) desenvolvido pela EFQM (European Foundation for Quality Management). A capacidade de colocar as não-conformidades no contexto dos objetivos da empresa e do impacto sobre as partes envolvidas identifica as conseqüências reais e potenciais do problema. Esse é um fator necessário para que um relatório agregue valor.

Figura 1: Desenvolvimento de listas de verificação relevantes (os números são os mesmos das seções correspondentes da ISO 9001:2000).

O impacto para o auditor interno Embora seja necessário para o auditor de terceira parte reajustar seu foco da mera conformidade para um relatório que agregue valor, é igualmente importante que o auditor interno se torne mais competente na aplicação do processo de auditoria interna - na verdade, pode ser que o processo tenha de ser repensado. Faz sentido integrar os processos de auditoria interna como, por exemplo, aqueles relacionados ao meio ambiente, segurança e qualidade, a fim de otimizar o uso de recursos. Contudo, para que um auditor interno seja competente nessas disciplinas, será necessário um amplo programa de educação e treinamento. Embora o processo de auditoria seja o mesmo, o que muda é o assunto. Convencer a alta direção da necessidade de auditores internos pode ser uma tarefa árdua, mas persuadir os funcionários a serem auditores "voluntários" pode ser ainda mais árduo! Entretanto, pode-se construir argumentos persuasivos se a tarefa for "vendida" com base no desenvolvimento organizacional e individual, expondo mais pessoas a mais aspectos da empresa. A maioria dos auditores internos realiza suas tarefas de auditoria durante meio período, coordenando-as com seu trabalho "real". É importante que aqueles que realizam auditorias internas recebam algum reconhecimento por seus esforços. Se há um processo de avaliação, por exemplo, convém que o gerente do programa de auditoria interna dê uma contribuição para a avaliação do auditor, bem como o gerente de linha ou o principal "dono" do processo. Deve-se dar mais atenção à freqüência das auditorias. É muito comum selecionar uma freqüência arbitrária sem levar em consideração o impacto da atividade sobre a empresa ou os resultados das auditorias anteriores. Na avaliação do processo de auditoria, convém que se considere a natureza geral das não-conformidades, a fim de determinar se há erros sistemáticos, como nos exemplos a seguir:

É recomendável que se leve em conta o resultado esperado, quando for detectada uma não-conformidade (ex.: ação corretiva). Quando uma não-conformidade é classificada como "maior", deve-se fazer algo a respeito. Quando é chamada de "menor", ela pode ou não ser solucionada. Se o resultado esperado é o mesmo, por que classificar as não-conformidades detectadas durante as auditorias internas como maior ou menor? Quando esses problemas genéricos (por exemplo, falta de treinamento, procedimentos desatualizados ou mudanças organizacionais) são analisados criticamente pela direção, pode-se fazer esforços no sentido de abordar os pontos fracos sistemáticos, em vez de analisar uma série de incidentes isolados. Uma forma simples de se fazer isso seria, por exemplo, através de um banco de dados. Texto traduzido por Marily Tavares Sales, do QSP. Leia também:

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||